Con un comunicato stampa dello scorso 29 marzo 2021 l’ANIA, l’Associazione Nazionale fra le Imprese Assicuratrici, ha pubblicato i dati sulla raccolta premi 2020. Vediamo assieme di riassumerne i contenuti più interessanti.

La raccolta premi nell’anno del lockdown

Risulta decisamente comprensibile che il 2020 sia stato, per la raccolta dei premi assicurativi, un anno non brillante. Si evidenzia infatti un crollo deciso della raccolta da marzo a maggio, quando l’Italia fu costretta a fermarsi completamente. A partire poi dalla seconda parte dell’anno il comparto ha recuperato qualcosa, con una certa gradualità. Il blocco totale del paese ha comunque comportato un 4% di premi contabilizzati in meno rispetto al 2019 da parte delle imprese assicurative italiane, più o meno equamente distribuiti tra comparto Vita (-4,4%) e Danni (-2,3%). Le imprese assicurative estere operanti nel nostro paese hanno perso qualcosa di più: circa il 13% rispetto all’anno precedente. Pertanto, se consideriamo la totalità della raccolta, il calo risulta del 5% (-5,8% rami Vita, -2,3% rami Danni).

Il periodo più duro: marzo-maggio 2020

Nonostante l’attività degli assicuratori sia sempre stata operativa – anche nei duri mesi del lockdown – essa ha risentito fortemente delle restrizioni. Entrambi i comparti, Vita e Danni, sono calati parecchio nei tre mesi di serrata generale, con una perdita sul Vita addirittura del 40% (i Danni hanno perso circa il 10%).

La “ripresina” del secondo semestre 2020

Rami Vita e rami Danni hanno avuto, da giugno 2020 in poi, tassi di crescita differenti. La raccolta premi sui rami Danni ha consentito nel secondo semestre di ridurre il calo, al -1% (II semestre 2020/II semestre 2019). La raccolta Vita è invece andata in controtendenza, addirittura registrando un incremento – se pur del 2% circa – sul II semestre 2019.

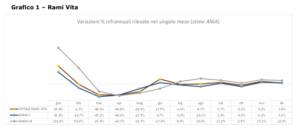

Il risparmio assicurativo degli italiani

Il comunicato stampa ANIA evidenzia un aspetto molto interessante: a settembre 2020 le attività finanziarie delle famiglie italiane risultano essere rappresentate da asset assicurativi per quasi il 20%. Un dato non da poco, sintomo di una consistente fiducia nel mercato delle polizze Vita, nonostante i generalmente alti costi di gestione e il venir progressivamente meno delle caratteristiche garanzie finanziarie. Il grafico che segue ci da l’andamento mensile dei premi contabilizzati. Si evidenzia come, nonostante l’importante recupero, non si sia riusciti a ritornare ai valori di raccolta di inizio 2020.

Il recupero del Ramo III

Le polizze vita di Ramo III, Unit ed Index Linked, sono uscite vincitrici nel 2020 nel tradizionale confronto con i prodotti a capitalizzazione classici, di Ramo I. Se i premi contabilizzati delle polizze rivalutabili tradizionali – a fine 2020 – hanno subito un calo del 9,5%, quelli relativi ai contratti Linked sono risultati in incremento del 6,2%.

Il brusco arresto del comparto Danni

Dopo tre anni di crescita ininterrotta, i rami Danni hanno subito, come abbiamo visto, una sensibile battuta d’arresto. Il motivo principale di questa frenata è dovuto a una riduzione marcata del valore dei premi RCA (-4,4%). Questo soprattutto perché:

- nei mesi marzo-maggio sono diminuiti sia le nuove immatricolazioni (-68%) sia i passaggi di proprietà (-60%);

- è stato possibile sospendere l’RCA da parte degli assicurati sino allo scorso 31 luglio 2020 e è stato prorogato il cosiddetto “periodo di mora” di ulteriori 15 giorni (rispetto ai 15 ordinari), di fatto spostando in avanti i rinnovi;

- sono stati parzialmente rivisti i premi RCA da parte delle compagnie di assicurazione, a fronte di una riduzione radicale dei sinistri. Si stima una riduzione del premio medio RCA dell’ordine di un 5/6%.