Tra agosto e settembre IVASS ha pubblicato due bollettini statistici che fanno il punto sulle assicurazioni caso vita in Italia dal 2015 al 2020. Si tratta de L’attività assicurativa nei rami vita I e III (2015-2020), del 13 agosto, e di Gestioni Separate Vita (2016-2020), del 23 settembre. Vista l’estrema dinamicità del mercato assicurativo di risparmio e investimento negli ultimi anni, ci sembra interessante analizzare questi report. Cominciamo dal primo.

Considerazioni generali

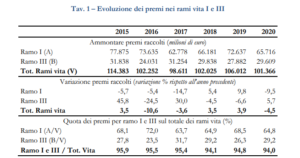

Il mercato delle assicurazioni caso vita è sostanzialmente rappresentato da contratti di ramo I (polizze rivalutabili) e di ramo III (Unit e Index). Le polizze rivalutabili, nel 2020, hanno subito una sensibile contrazione nella raccolta premi (-9,5%) rispetto al 2019, anno in cui crebbero con altrettanta forza (+9,8%). L’andamento delle Unit e delle Index è invece stato opposto, con una crescita della raccolta nel 2020 (+5,7%), rispetto al calo dell’anno precedente (-6,6%).

Vale la pena commentare brevemente la Tav.1 che abbiamo riportato. La prima considerazione riguarda il peso dei due rami che – nel tempo – si rivela piuttosto stabile. Il ramo I raccoglie in media il 67% dei premi, contro il 27,87% del ramo III. La seconda considerazione riguarda la crisi economica del 2016, che ha avuto ripercussioni forti sulla raccolta di Unit e Index (-24,5%), dopo un’anno di crescita forte (+45,8%). Nel complesso, la raccolta sulle rivalutabili in sei anni è calata del 20,1%, mentre le polizze di ramo III, nello stesso periodo, hanno incrementato del 45,9%. Questo perché la raccolta vita, in generale, ha perso in sei anni più di 13 miliardi di euro (-11,38%). Quindi, in sintesi: un lento abbandono delle polizze garantite contro un incremento sostenuto dei contratti a rischio.

Polizze rivalutabili

Analizzando più in dettaglio il mercato delle polizze rivalutabili, il bollettino ci informa che circa l’80% della massa premi, nel periodo 2015-2020, è versato su contratti a premio unico.

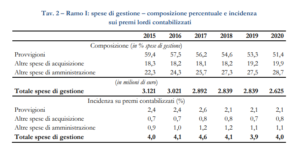

La tavola sulle spese di gestione dei prodotti di ramo I ci informa di due cose piuttosto rilevanti. La prima è che complessivamente tali spese sono diminuite. La seconda è che però l‘incidenza percentuale sui premi è rimasta, nel periodo 2015-2020, costante, a discapito del riconoscimento provvigionale. Detto in altri termini, l’intermediario finale, quello a contatto con la clientela, che prende le firme e convince il cliente nel rapporto fiduciario, ci guadagna meno.

Polizze Unit e Index

Come per le polizze rivalutabili, anche nel ramo III la massa premi è prevalentemente dirottata su soluzioni a premio unico (82,5% nel 2020).

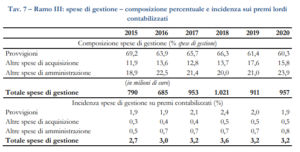

Se osserviamo la tavola sulle spese di gestione per le polizze Unit e Index, rileviamo che – in questo caso – esse sono complessivamente aumentate, sia come valore assoluto sia come incidenza percentuale sui premi contabilizzati. In tal caso l’incidenza delle provvigioni è rimasta stabile, ma sono aumentati gli altri oneri.

Redditività

Interessante considerare quale è stato l’andamento della redditività degli investimenti dei due rami per le imprese di assicurazioni nel corso degli anni presi in esame. Il ramo I ha visto un calo di redditività del 6,6% dal 2015 ad oggi. Il 2018 è stato l’anno con redditi minori, dovuti alla crisi economica. L’andamento della redditività degli investimenti per il ramo III è invece molto più instabile. I redditi sono cresciuti dal 2015 ad oggi del 169,6%, ma con momenti di estrema crisi, come nel 2018, quando le perdite hanno superato i 10 miliardi di euro.