Chi conosce il mercato assicurativo delle polizze vita sa bene che il mese di luglio è uno di quelli più ricchi, per le compagnie assicurative, dal punto di vista della nuova produzione. Interessante risulta pertanto analizzare l’ultimo report ANIA. In esso si rendiconta – in relazione all’assicurazione caso vita – la nuova raccolta a luglio 2021.

Introduzione: rapporto 2020/2021

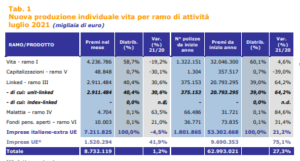

Il report “ANIA Trends” si apre con un primo dato interessante. Nonostante la raccolta dei primi sette mesi del 2021 veda un incremento del 21,2% rispetto ai primi sette mesi del 2020, luglio appare in controtendenza. Nel luglio 2020 la nuova produzione relativa all’assicurazione caso vita fu più alta rispetto allo stesso mese di quest’anno, avendo qui registrato un calo sensibile del 4,5%.

Analisi per ramo

Nuovi premi di ramo I

Le polizze rivalutabili di ramo I rappresentano il 59% dell’intera nuova produzione vita del mese. Se consideriamo la nuova raccolta a luglio 2021 e la rapportiamo con lo stesso mese dello scorso anno, osserviamo un calo molto sensibile (-19,2%). Va sottolineato però che il trend si rovescia considerando la nuova raccolta delle polizze ibride – ossia quei contratti di assicurazione caso vita che presentano due componenti: ramo I e ramo III (Unit linked) – nei quali la componente in gestione separata cresce del 26,6%.

Nuovi premi di ramo V

Particolarmente negativo è l’andamento delle cosiddette polizze di capitalizzazione (ramo V). La loro raccolta cala, mese su mese, del 30,1%. Tale andamento rispecchia quello complessivo gennaio-luglio, che addirittura ha un valore ancor più basso: -39%.

Nuovi premi di ramo III

La nuova produzione Unit linked “pesa” per il 40% del totale complessivo. Essa cresce del 30,6% mese su mese e addirittura del 64,2% nel periodo gennaio-luglio. Anche la componente Unit negli ibridi è in crescita, con un +44,5%.

Nuovi premi di ramo IV

Long Term Care e Dread Disease, le polizze malattia del ramo vita, proseguono il loro trend di crescita nella raccolta. Mese su mese, il volume dei premi per questa tipologia di contratti registra un +63,5%; l’incremento per il periodo gennaio-luglio è addirittura all’84,6%.

Nuovi premi di ramo VI

Anche i fondi pensione aperti crescono nel valore dei premi: +21% sul mese e +34,1% sul periodo gennaio-luglio.

Alcune considerazioni

Il calo della raccolta di luglio 2021 – come si evince dall’analisi presentata – è dipeso, in misura prevalente, dal brusco arresto delle polizze di ramo I. Le rivalutabili e le puro rischio, entrambe presenti nel ramo, hanno però pesi diversi, pur se entrambe caratterizzate da una raccolta decrescente. Sono le prime ad essere maggiormente rilevanti nel volume complessivo, e calano nonostante l’apporto positivo che sul ramo I forniscono gli ibridi. Riteniamo che dietro questa tendenza ci siano ben precise e motivate scelte strategiche aziendali e non, come si potrebbe superficialmente esser portati a pensare, un cambio nelle preferenze dei consumatori. Il problema, semplificando, è il costo degli accantonamenti che le compagnie di assicurazione sono tenute a sostenere per i contratti di ramo I, per l’alto livello di garanzia finanziaria che essi richiedono, nonché il basso tasso di interessi nel settore dei titoli a reddito fisso. La tendenza generale è pertanto quella di spostare il mercato su soluzioni meno onerose per le imprese (Unit), attraverso un processo graduale. La presenza sempre più rilevante degli ibridi – che, ricordiamo, tengono assieme ramo I e ramo III – ha questo significato: dirottare il tradizionale investitore assicurativo su prodotti un po’ meno garantiti.