Lo scorso 21 luglio 2021 IVASS ha pubblicato il Bollettino Statistico Anno VIII – N. 7 – luglio 2021. Si tratta di un report che illustra l’andamento dei premi lordi contabilizzati (vita e danni) e della nuova produzione vita al primo trimestre 2021.

Focus IVASS: i dati in sintesi

In un breve comunicato stampa dell’Istituto di Vigilanza, uscito lo stesso 21 luglio in accompagnamento al più articolato Bollettino, vengono riportati alcuni dati in sintesi. La prima considerazione che emerge è un chiaro incremento della raccolta premi complessiva, sia vita sia danni, nei primi tre mesi dell’anno. Rispetto allo stesso periodo del 2020, l’incremento è stato dell’8,5%, confermando così un trend già registrato a chiusura dello scorso anno. Venendo più dettagliatamente al comparto vita, questo ha presentato un aumento della raccolta del 10,8% su base annua, portandosi a trenta miliardi di euro.

Focus IVASS: polizze vita

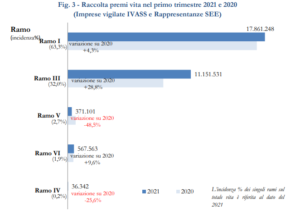

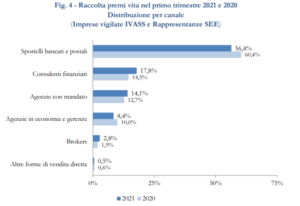

Il report IVASS ci consente, ovviamente, di approfondire alcuni aspetti interessanti relativi alla raccolta vita del primo trimestre 2021. Ad esempio, è possibile individuare quali tipologie di contratti abbiano contribuito maggiormente a determinare l’incremento a due cifre della raccolta. Si tratta, nello specifico, dei cosiddetti contratti di Ramo III: Unit e Index Linked. In tale segmento di mercato, la raccolta complessiva è aumentata di due miliardi e mezzo, registrando addirittura un +28,8%. Ci sia consentito di formulare una ipotesi sul motivo del perché la clientela abbia preferito dirigersi su contratti più speculativi, rispetto alle tradizionali rivalutabili di Ramo I (+4,3%). Una suggestione ci viene dal “peso” che hanno i canali distributivi bancario e postale: il 56,4% del totale. Se integriamo tale dato con la crescita della raccolta da parte dei consulenti finanziari – che passano dal 14,5% al 17,8% del totale – possiamo osservare che il mercato vita è, per oltre il 74%, al di fuori dei tradizionali canali distributivi assicurativi (agenzie, broker e gerenze). Questa “anomalia distributiva” (le polizze vita non sono prevalentemente vendute attraverso i tradizionali canali distributivi di tipo assicurativo), incide certamente nel selezionare e indirizzare l’offerta verso prodotti di tipo maggiormente finanziario.

Raccolta e distribuzione polizze vita

Riportiamo di seguito, per maggior leggibilità, due grafici estrapolati dal Bollettino.

Da quanto emerge dal grafico, notiamo che a contribuire all’incremento della raccolta risultano anche le soluzioni di Ramo VI (fondi pensione), che crescono sensibilmente in un anno del +9,6%. Drastico è invece il calo dei Rami V e IV (contratti di capitalizzazione e assicurazioni malattia).

I dati che emergono da quanto il grafico sui canali distributivi ci riporta, al di là di quanto in precedenza già evidenziato, sono i seguenti. In primo luogo, dal 2020 al 2021, si è assistito ad un decremento dell’attività degli sportelli bancari e postali (-4%), recuperato però da quella dei consulenti finanziari (+3,3%). Agenzie con mandato e broker, inoltre, hanno aumentato la propria raccolta, seppur di pochi punti percentuali (+2,3%). Al palo, sul vita, le altre forme di vendita diretta, sostanzialmente riconducibili ai canali digitali (0,5%).

Commento

Riteniamo interessante commentare brevemente quanto emerge dai dati statistici riportati. Il primo fatto rilevante è la resilienza – parola, sappiamo, quanto mai abusata in questo periodo, ma qui opportuna – di agenti e broker, i quali riescono a mantenere vivo il canale distributivo di offerta tradizionale. Tutto questo nonostante una forte e strutturata capacità di penetrazione di banche, Poste e – in ultimo – dei consulenti finanziari. L’altro fatto è l’assenza – nel mercato assicurativo vita – di una alternativa di offerta digitale. A quanto pare, la disintermediazione – in questo ambito – non sembra affatto pagare.