C’era un tempo in cui per acquistare una polizza ci si doveva recare semplicemente in agenzia o, al limite, presso un broker locale. Molto spesso, inoltre, era il consulente assicurativo – agente, subagente o collaboratore – a presentarsi a casa nostra o presso i nostri uffici. Due chiacchiere, qualche scambio di battute su alcune informazioni rilevanti per la sottoscrizione del contratto e via. La distribuzione assicurativa era, sostanzialmente, monocanale. Da qualche anno a questa parte le cose non stanno più così. Le nuove regole europee sull’intermediazione, l’apertura del mercato a nuovi soggetti, le innovative strategie di business da parte delle compagnie, hanno letteralmente trasformato alla radice le modalità di collocamento dei prodotti assicurativi. Proviamo a fare il punto della situazione ad oggi, individuando alcuni aspetti importanti dell’attuale modello distributivo.

Dall’agenzia allo sportello bancario ed oltre

Una prima trasformazione della distribuzione assicurativa è certamente collegata all’irruzione sul mercato dei prodotti vita da parte del settore bancario. Abbiamo ampiamente trattato il tema della bancassicurazione in un articolo precedente. Qui val la pena ricordare semplicemente che – con la metà degli anni Ottanta del secolo scorso – le banche si sono proposte come intermediarie accreditate per i prodotti di risparmio e investimento assicurativi, andando a sottrarre al tradizionale canale agenziale una fetta di premi importante ma tutto sommato minoritaria. Oggi – dati del 2019 – il 43,9% dei premi vita viene raccolto allo sportello bancario, contro il 23,8% del canale agenziale.

L’ingresso di Poste nella distribuzione assicurativa

Negli ultimi anni si è aggiunto un ulteriore player di peso nella raccolta vita: Poste Italiane. I tradizionali Buoni Fruttiferi Postali e i Libretti di risparmio sono da tempo scomparsi. Ma Poste Vita ci tiene a farci sapere che essa “[…] nel 2014 diventa la prima compagnia assicurativa in Italia in termini di raccolta premi. Nel 2019, con una raccolta premi di 18 miliardi, conferma la leadership nel ramo vita.” Nel 2019 il gruppo Poste Italiane ha raccolto, da solo, ben il 16,7% dei premi vita.

Coperture tradizionali allo sportello

Anche i rami danni non auto hanno iniziato ad esser veicolati per una piccola parte dagli sportelli bancari. Certo, le cifre sono ancora basse – la raccolta premi bancaria non arriva al 7% nel 2019 – ma il trend viene considerato in crescita. Sino ad adesso, comunque, il grosso della raccolta è comunque saldamente in mano alle agenzie tradizionali, per il 76,9%.

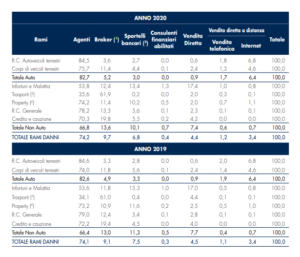

Distribuzione RCA: distorsioni percettive

Affrontare il capitolo sulla distribuzione assicurativa nel settore auto è estremamente interessante. Questo perché – da anni – assistiamo a un letterale bombardamento di offerte legate al canale della vendita diretta a distanza: compagnie telefoniche e online. Ma se guardiamo i dati, questa grande innovazione appare tale soltanto sulla carta.

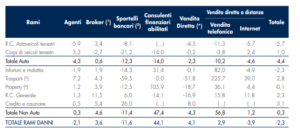

Come si può osservare dalla tabella – recuperata dalla pubblicazione annuale dell’ANIA L’Assicurazione Italiana 2020-2021 – il canale diretto a distanza è sostanzialmente deludente, se riflettiamo sull’ingente sforzo finanziario e di innovazione che esso comporta ed ha comportato. Su 100 contratti RCA neanche 10 vengono acquistati a distanza e addirittura tale mercato ha perso mediamente l’8,5% (-11,3% il canale telefonico, -5,7% il canale internet) nel 2020, l’anno del lockdown.

Quale futuro per la distribuzione assicurativa?

La crisi delle compagnie dirette è entrata nei notiziari proprio in questi giorni: Verti, ex Direct Line, ha annunciato una massiccia ristrutturazione con, pare un numero di esuberi superiore alla metà degli attuali dipendenti. Già da tempo, comunque, sono noti riposizionamenti strategici nel settore delle vendite dirette a distanza: alcuni noti broker digitali stanno cercando da qualche anno di stringere partnership con agenti e broker fisici, al fine di incrementare la raccolta che – sul digitale – stenta a decollare. Sembra proprio che – contrariamente a quanto sostengono alcune vulgate industriali – la disintermediazione in ambito assicurativo non ottenga alcun risultato concreto.

Agenzie, portafogli e strategie d’impresa

Ancora oggi il cuore della distribuzione assicurativa è pertanto l’agenzia tradizionale, quantomeno sui prodotti a copertura dei danni. Le mandanti sembrano però interessate ad esplorare ed investire in forme di rapporto sempre più diretto con i propri assicurati, privilegiando canali di comunicazione digitale, a scapito della relazione diretta in agenzia. Non investire direttamente sulla rete capillare degli intermediari ha però come effetto un rallentamento della crescita del portafoglio clienti. Una situazione di stallo che genera basso valore e che viene talvolta compensata da operazioni di natura più prettamente finanziaria.