Riprendiamo il report ANIA dedicato a L’Assicurazione italiana 209-2020 per affrontare il tema del mercato delle polizze danni. Per polizze danni intendiamo tutte quelle coperture assicurative che tutelano il patrimonio da danni che possono derivare da eventi futuri e incerti. Il Ramo danni è costituito da 18 rischi; di questi, quelli più comuni e frequenti (al netto dell’RCA e dei danni auto, di cui abbiamo parlato qui) sono:

- infortuni;

- malattia;

- incendio;

- furto;

- responsabilità civile generale.

L’andamento dei premi

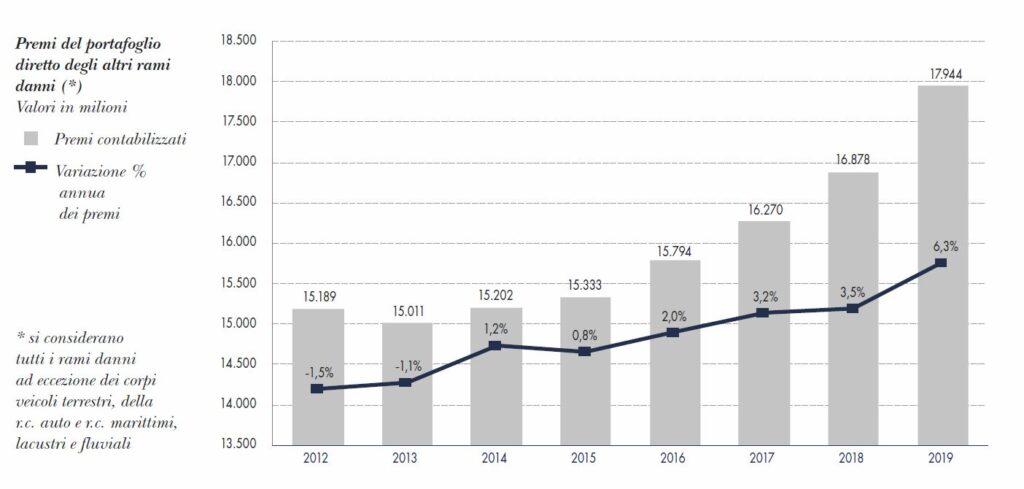

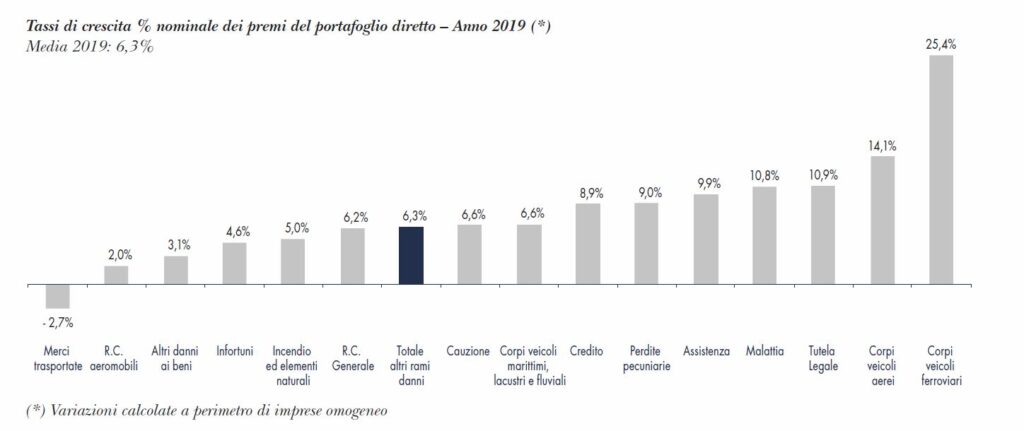

Il 2019 ha fatto registrare un sensibile balzo in avanti dei premi contabilizzati rispetto al 2018: il 6,3% in più (da €16.878 milioni ad €17.944 milioni). Si tratta del tasso di crescita in un anno più elevato dal 2012.

A contribuirvi maggiormente, con una crescita superiore al 10%, sono stati il ramo malattia (+10,8%), grazie soprattutto al contributo del welfare aziendale, il ramo tutela legale (+10,9%), sia per una maggiore sensibilità al reato di omicidio stradale, sia per l’aumento dell’offerta di prodotti multirischio retail che prevedono questa nuova garanzia, il ramo corpi veicoli aerei (+14,1%), in controtendenza rispetto all’anno precedente e il ramo corpi veicoli ferroviari (+25,4%). Si è avuta invece una contrazione dei premi nel ramo merci trasportate (-2,7%).

L’andamento dei sinistri

Il costo dei sinistri di competenza 2019, ossia la somma degli importi pagati e riservati per i sinistri accaduti nell’anno, è cresciuto del 5,3% rispetto al 2018. Una crescita superiore all’incremento dei premi di competenza (che si ottengono dai premi contabilizzati sottraendovi la variazione della riserva premi e altre voci di saldo), il che ha generato un peggioramento del cosiddetto loss ratio di competenza (ovvero il rapporto sinistri su premi di competenza). In relazione proprio al rapporto sinistri su premi di competenza, osserviamo che alcuni rami hanno avuto un andamento positivo, in controtendenza, cioè, rispetto al trend generale. Ci riferiamo in particolare al ramo R.C. generale e al ramo malattia.

I rischi catastrofali

Una parte consistente del report ANIA è riservata quest’anno al tema delle catastrofi naturali, nonché alla necessità di una disposizione normativa che disciplini una tutela obbligatoria di questo rischio. Dopo una breve esposizione dell’andamento del rischio a livello planetario, l’annuario espone il tema in relazione al nostro paese.

L’Italia ha ben il 44% del proprio territorio ubicato in zone ad alto rischio sismico: sono oltre 6 milioni gli edifici ivi presenti. Sono poi, in tutto il paese, oltre 1,3 milioni gli edifici a rischio alluvione e oltre 500 mila a rischio frana. Ci sono stati ben 5,6 miliardi di euro di danni da eventi idrogeologici nel 2019 in Italia. Tutto questo a fronte di meno del 5% di abitazioni civili assicurate per danni catastrofali. Il peso delle esposizioni assicurate si concentra prevalentemente al Nord del paese, con oltre il 60% delle coperture, seguito dal Centro, con circa il 20%. Il Sud e le isole contribuiscono solo per il rimanente 10%.

La copertura obbligatoria contro i danni da calamità naturale

Durante l’ultimo quadrimestre del 2019 è iniziato un confronto tra istituzioni e compagnie assicurative, in occasione della presentazione di una proposta di legge che prevede l’istituzione di un programma nazionale per l’assicurazione obbligatoria degli edifici privati contro i danni derivanti da calamità naturali. L’istituzione dell’obbligatorietà su tutto il territorio nazionale consentirebbe la massima mutualità del rischio, garantendo una quotazione di premio ragionevole.